こんにちは!

福岡の賃貸物件の原状回復工事・リノベーション・大規模修繕工事に特化した

アルマデ 二級建築士事務所です!

(店舗の原状回復工事や解体工事もお任せください!)

アルマデのHPはこちらから

前回【減価償却費】【キャッシュフロー】【デットクロス】について書きました。

下記参照

今回は減価償却費についてちょっと掘り下げていきましょう。

聞いたことはあるけどいまいち理解していない。

そんな方も多いのではないでしょうか?

【支出がないのに経費になる。それが減価償却費】

現金支出が一切ないのに確定申告や決算では経費に計上できるので、

所得税の課税額を抑えることができます。キャッシュフローに影響を及ぼすので

赤字でも現金が残る!融資が下りる!ということもあるのです。(詳細は上記の記事で説明)

不動産経営を行う上でかなり重要になる項目です。

ぜひ減価償却費についてしっかり学んでください!

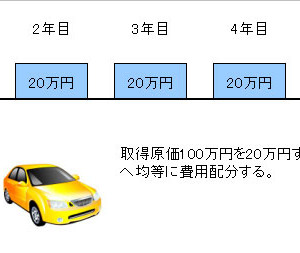

さて、減価償却費として経費に計上できるのは、老朽化するものが対象となります。

不動産経営でいえば建物や付属する設備(キッチン・ユニットバス等)が当てはまります。

建物(土地の上に建設した)の購入代金は減価償却費として、少しずつではありますが購入後の

各事業年度に費用として計上され処理されていきます。

では土地はどうでしょうか?これ意外と知らない人が多いのですが、土地に関しては

費用処理されることなく、資産として貸借対照表に計上されたままになるのです。

なぜ土地は減価償却しないのでしょう?

購入時にお金を払っているのに費用扱いにならないのでしょう?

建物は使用することによって損傷しますし、時の経過によって老朽化が進みます。

耐用年数を過ぎると、まだまだ使用できる状態であっても簿価上はタダみたいな価値になります。

一方で土地は基本的に経過によって劣化することはありません。(価値がなくなる)

もちろん景気によって土地の値段が下がる場合もありますが、減価と値下がりは

意味合いが違っていて、値下がり分が費用にならないのは会計と税務の世界では常識なのです。

よって土地は減価償却しません。ちょっと分かりにくいと思いますが。

さて、ここで建物の種類別の耐用年数を確認しましょう。

●新築の建物の場合は、取得金額を耐用年数で割ったものが毎年の減価償却額になります。

[耐用年数(新築)]

・木造の建物:22年

・重量鉄骨:34年

・鉄筋コンクリート:47年

●中古の建物の場合は、耐用年数=(法定耐用年数?経過年数)+経過年数×0.2

[耐用年数(築20年)]

・木造の建物:6年

・重量鉄骨:18年

・鉄筋コンクリート:31年

●ちなみに法定耐用年数を超過している場合の計算式はこちらです。

耐用年数=経過年数×0.2

この耐用年数で減価償却額が決まります。

ここまで読んで

「減価償却費っていいな~!減価償却費を多く取ることができたら

所得税の支払いが減り、キャッシュフローが増えて手取りが多くなる♪

さあ、余ったお金で何を買おう!?旅行でも行こうかな!?」

と、思ったあなたはご用心!!!

1つ気を付けないといけないことがあります。

その注意点に関しては次の記事で書いていきますね。

ではまた!

不動産投資・賃貸経営に関するお悩みは

賃貸物件に特化した株式会社アルマデへお任せください!

施工実績はこちら!

売買・仲介・管理はこちらまで!